李正光:农商银行财富管理业务行业趋势与破局之策

来源:中国农村金融杂志社 作者:中国农村金融杂志社 发布时间:2022-08-01

贝塔数据数字化营销事业部总裁 李正光

农商银行现阶段做数字化业务转型,尤其是在客户的理财与财富管理业务中面临一些现实问题,农商银行如何运用金融科技手段,走出一条具有农商银行特色的财富管理之路。

国内农商银行财富管理业务面临的问题

(一)农商银行存贷业务受到的竞争压力上升,盈利能力回落,需要拓展新业务。

1. 全国大型银行、股份制银行普惠金融服务下沉趋势增强。2021年,工商银行全国网点减少33个,但新建县域网点151个。建设银行全国网点减少157个。但新建县域网点20个。

2. 普惠型小微贷款领域,农村金融机构的市场份额受到挤压。

3. 高于行业平均水平的存贷利差是农商银行传统业务盈利的主要保障。

4. 2020年以来,全行业利差回落的趋势里,农商银行存贷利差的回落幅度较大。传统存贷业务的盈利能力回落。

(二)农商银行在财富管理领域开始崭露头角,但是整体上仍有较大的提升空间。

1. 农村金融机构在全国理财市场开始崭露头角。

2. 农商银行的理财业务保持了较快速的增长。

3. 农商银行发展财富管理业务现状:发展缓慢,规模不大,产品不多。

4. 主要是因为农商银行规模较小,业务监管受限制,没有取得业务经营的相应牌照,能够经营理财产品的农商银行不多。

农商银行如何做好农村居民财富管理服务

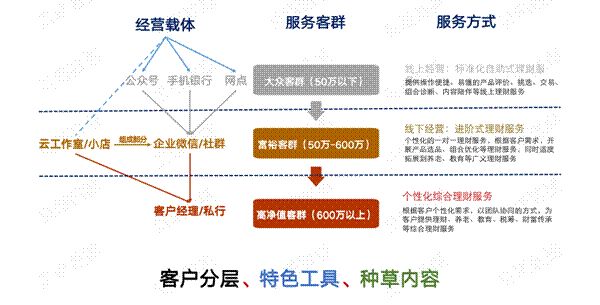

(一)金融服务立体综合化:以立体投顾模式实现客户全层级覆盖,业务领域由存贷业务,拓展至理财、养老保障,提升客户的AUM、单客价值。

关于“金融服务立体综合化”,首先是做好本行客户的立体分层,针对大众客户(50万元以下)、富裕客户(50万~300万元)、贵宾客户(300万~600万元)、高净值客户(600万元以上)的不同财富管理需求,提供个性化、精细化、专业化、数字化的金融服务。

(二)对于农商银行来说,充分发挥区域性的特征,对本行客户的财富管理业务做投教(投资全旅程)、选品辅助(投前)、业绩追踪(投后)、投后-组合规划、调仓建议(再平衡)、投后-止盈及止损建议(投资辅助),打造从营销到投顾到投后的全旅程陪伴,则是提高农商银行与大行竞争力的有力手段。

贝塔数据研究认为,有效的陪伴有三点:第一,应重视年轻化的内容产出,以金融游戏、贷款游戏等更“趣味”“有料”的工具,提供有深度的市场解析和即时策略洞察。第二,应重视投资者教育,通过成长式的投教体系,采用投教短视频等趣味性十足等投教工具,弥合投资者与金融服务机构的“认知差”,让投资者投得明白、拿得稳。第三,应重“卖”,更应重视“投后服务”,结合AI智能客服及标准化的线下客户经理团队,以旅程化的伴随,提供有策略、有针对性的决策辅助及资产配置安排。

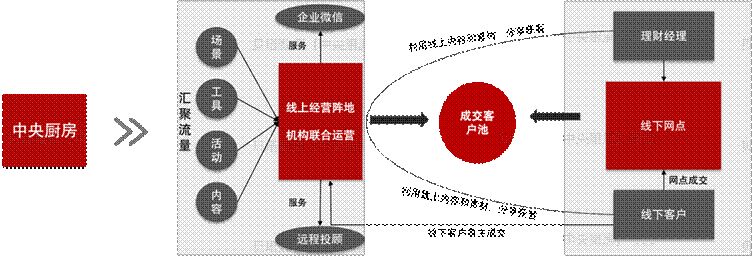

(三)私域运营:线上+线下融合,强化线上经营阵地,与线下网点一体化联动服务。

(1) 结合贝塔独创的“客户池”及“中央厨房”管理理念,通过策略中台,统筹管理、智能配置合适的内容、场景、工具、活动。实现智能私域运营。

(2) 通过场景、工具、活动、内容等方式把流量汇集到线上平台,通过机构联合运营,再辅以线上远程投顾、智能客服、企业微信等实现客户转化。

(3) 客户经理发起,利用线上内容素材,分享给客户激发客户需求,客户可通过线上自主成交或者线下网点成交。

农商银行如何通过金融科技手段,打造数字化服务团队、做好客户营销,以提升财富管理服务水准,贝塔数据会提供千人千面的解决方案,以期帮助提升农商银行的业务水平,跟上数字经济发展建设的步调。

网站编辑 - 陈珂颖

京公网安备 11010802031783号

京公网安备 11010802031783号