第二届农商银行百人会圆满举办!应对“大行下沉”,启信慧眼提供农商行数字化转型方案

来源: 更新时间:2023-05-23 11:21:25

近期,2023年第二届农商银行百人会在深圳成功举办。大会锚定“准确识变、科学应变、主动求变——互学互鉴推动农商银行高质量发展”主题,邀请政府部门领导,汇聚百余家农商银行“一把手”,专家学者等,总计200人左右参会,聚焦大行下沉与农商应对、城区竞合与上市展业、运营转型与风险管理、科技赋能与信创落地等行业焦点开展交流研讨。

作为上千家银行的数字化合作伙伴、商业银行风控营销数字化平台与技术服务提供商,启信慧眼受邀参会,与各参会嘉宾、专业机构及企业代表,就农商银行科技发展与数字化转型中的热点焦点问题进行深入探讨。启信慧眼隶属于上海合合信息科技股份有限公司,基于合合信息 · 启信大数据平台,结合人工智能技术,打造银行业数字化风控营销SaaS平台,覆盖“营销-尽调-风控-合规-监管”5大场景,推出多套产品方案。

合合信息数据事业部副总经理、银行对公信贷专家沈东辉先生,在论坛上与多家农商行参会代表进行了深度交流,就IT技术发展及大行“下沉”趋势背景下,农商行数字化转型如何破解组织阵痛与资源投入难题,布局数字化转型路径,提升其在商机挖掘、名单营销、贷前尽调、贷后风控等业务环节能力,进行探讨与启信慧眼相关产品方案介绍。

重塑农商行护城河 不畏大行“下沉”趋势

近年来,大行服务触角持续下沉,农商行压力剧增,本地客群面临“侵蚀”威胁,一方面本地客群获取难度加大,另一方面农商行存量客户流失风险加剧。

大行持续下沉是经营趋势,农商行应做好持久战准备。农商行的传统核心优势是数量庞大的存量企业与机构客户、深度经营本地市场的资源积累,应进一步利用地缘优势、存量优势,深挖本地细分客群或特定领域,盘活存量客户、持续挖掘存客营销价值,重新构建护城河。

●立足支行网点,做好”网格营销”:

农商银行应充分发挥网点业务增长的主力军作用,立足于网点所辐射的周边区域,实时掌握网点周边企业信息动态,近水楼台,最大化周边营销,深化本地服务优势。

启信慧眼「网格营销」产品,基于“支行网点及地理位置圈选”,自动挖掘网点周边企业/园区/协会/事业单位/新商机/存量客户商机,实现了营销线索自动匹配支行网点,并可根据基本信息、经营信息、风险信息、概念标签等维度进一步筛选优先营销名单,如可通过”经营信息-》开户信息“,筛选”有/无开户信息“营销名单,指导首贷户营销或他行客户竞争营销。

●本地优势产业行业:

农商行可借助区域产业优势,精耕细作,聚焦于本地化场景,与本地特色化产业深度绑定,找到区域内高增长产业、细分产业环节与对应企业,打造差异化定制产品、深耕本地、错位竞争。

启信慧眼目前已推出280+热门产业链专题,涵盖新基建、新一代信息技术、高端装备、先进环保、新能源、新材料、大文娱、大消费、大健康等产业板块。通过产业链条梳理、产业地图、链上企业数据库、产业风险、产业商机动态等深度分析本地产业情况,助力农商行定位当地已形成产业集群的本地特色化产业链,与之深度绑定、重点拓展。

●中小微企业库:

中小微企业数量众多,是低成本负债的有效来源,同时部分具有成长为中大型企业的潜力。农商行应注重本地中小微企业,重点服务。

启信慧眼推出「小微企业库」,基于新规认定标准,根据国标行业、参保人数和注册资本三个维度对企业的规模进行重新定义,划分为大型、中型和小微型企业。规则优化后的小微企业库当前覆盖超4475万家小微企业。

●存量客户拓新:

大行蚕食农商行本地客群,对农商行自有存量客户形成流失加剧风险。农商行可能面临着外部数据缺失、数据不够精准等问题,无法及时获知存量客户最新经营状态,易被大行抢先营销。

可以从“存量客户新增业务商机捕捉“和”存量客户关联关系营销“2个方面着手,深挖存客营销价值,增加存客二次业务贡献,比如存款客户的新增贷款商机;也可以利用供应链关系、集团关系等做大客户”朋友圈“,拓展更多关联潜客。

荡起“数”“智”双桨 赋能运营转型与风控管理

农商行业务的基本环节靠运营维持,只有运营顺畅,才能让业务流畅。管理是提升运营能力的重要手段,只有把管理效能提上去,才能让运营支撑强起来。作为农商行信贷业务的第一道防线,“风险管理”一直是其经营的重点关注领域。

但是由于农商行自身业务数据沉淀不足、缺乏外部数据补充,无法对授信对象进行全景的资信信息审查和动态风险监控;加之部分相关审核人员缺乏专业性和“贷前尽调”岗位操守,导致上报的信贷资料和调查报告,可用信息寥寥无几,操作风险、道德风险时有发生,导致银行“不良贷”频发,阻碍信贷业务的健康发展。

启信慧眼提供“贷前-贷中-贷后”全流程风险管理方案,助力农商行布局大数据风控模型,提升总行-分行-支行三级风险管理、监督、执行效率!

●贷前,一站式尽调提效:

启信慧眼整合多源外部数据,助力银行客户经理一站式完成企业”工商、司法、关系、经营、融资、行业“等8大维度线上尽职调查,且基于”企业自身、关联企业/人员、疑似关联企业/人员“完成全面关联风险评估,大幅节省了尽调时间与人力成本。

该尽调方案同时支持将银行业务审核规则沉淀在系统内,包括准入规则、风险扫描规则,提升跨部门协作效率,统一全行尽调水平。尽调结果支持一键调取可编辑式报告,辅助客户经理文案工作,减轻尽调负担。

●贷中,评分模型及批量信息核查辅助审批授信:

贷中审查环节,可使用「批量尽调」模块对贷款企业所获取的贷前信息进行批量排查、核查和审查,保障信贷资料、财务数据、调查报告合法、合规、有效。对与尽调材料不一致的信息进行风险提示,并在“审查报告”中予以体现,方便逐项核对。

启信慧眼基于合合信息·启信商业数据平台汇聚的2.3亿家企业等组织机构的超1000亿条实时动态数据,与数据清洗、数据挖掘、数据分析、算法研究、算法工程等底层数据、技术实施,自研推出多个企业评分模型,量化计算企业综合实力、空壳风险、司法风险、合同违约风险等,辅助银行审批人员评估企业的合理授信额度。

●贷后,有贷户风控预警降低不良:

贷后环节,需持续对有贷户负面/舆情/关键人员实施监控,启信慧眼内置风险预警模型,一旦捕捉到风险信号(支持高达160+风险事件),即可通过微信/短信/APP/邮件等多渠道预警提醒,指导银行发现风险提前催收!

对于有贷户规模庞大的农商行,启信慧眼支持将全量有贷户导入系统进行批量风险监测,并设置自动化风险订阅规则,系统按日/周/月/季自动推送《贷后风险监测报告》!

在风险管理运营上,启信慧眼可实现风险信号的部门/跨部门传递,自动触达到相关负责人,风险管理员在线查看风险事件的跟踪处置情况,大幅压缩了风险事件反馈链条和周期,提升风险处理效率。

金融强监管时代 响应监管合规

自银保监会及证监会监管人士释放出进一步深化金融改革,加强监管的强烈信号,银保监会对金融机构严格开展监管执法。“强监管、严问责、重处罚”成为常态化监管趋势,农商行处罚风险加剧,尤其是在反洗钱、信贷管理、配合监管报送等领域频现大额罚单。

应对监管合规,启信慧眼通过对2.3亿家的1000多维度的全景全量实时企业大数据的清洗、分析、挖掘,大数据技术构建了多种金融工具,助力银行持续开展风险审查与客户监管,规避处罚重灾区。

●应对反洗钱:启信慧眼从“新客身份识别、存量客户身份信息治理、客户风险监控、受益人识别”四个场景,提供多款金融审查工具。通过空壳指数、KYC、黑名单排查等,识别疑似不良企业、皮包公司、诈骗企业,防止为欺诈公司开立账户,持续识别客户身份信息、发现风险变化。

●信贷管理合规:信贷业务涉及面广且监管政策较多,信贷管理领域的违规始终是重点监控和检查的领域。应对信贷领域典型罚点,如贷前调查不到位/不尽职、贷款三查不到位/不尽职,农商行可使用启信慧眼尽调工具,完成贷款企业深度风险尽调/关系尽调/批量尽调,以及贷后定期风险回溯排查。

数字变革双轮驱动 因地制宜选择“信贷战略”+“数字方案”

对商业银行而言,数字化转型既是当下实现战略升级与能力提升的基础要求,又是有望实现商业模式变革、创造新价值增长的破局点,已成为增强核心竞争力的首选战略。

银行数字化转型是一项长期的系统性工程。在数字化转型过程中,农商行应当精准定位自身优劣势,坚持技术稳步革新与响应政策号召“双轮”驱动。

●响应政策指引,开展专项信贷:

在银行信贷战略选择上,国家和监管层面的政策指导文件指明方向。概括起来,就是要在金融服务实体经济的大框架下,重点支持实体企业和中小微企业的发展。

监管政策指引下,银行数字化转型应首抓中小企业、科技企业等对公主体,并通过数字化技术提升科技信贷、普惠金融、乡村振兴、绿色金融等场景化金融服务能力。

在专项信贷拓客实践中,农商行通常面临着相关企业识别难度大、标准不清晰等难题,对此,启信慧眼持续推出「专项信贷大数据」,助力农商行快速挖掘主体信贷营销客群,完成“小微信贷”“首贷户””科技贷“”涉农贷款“等相关考核指标。

●结合内部系统现状与组织流程,选择数字化转型路径:

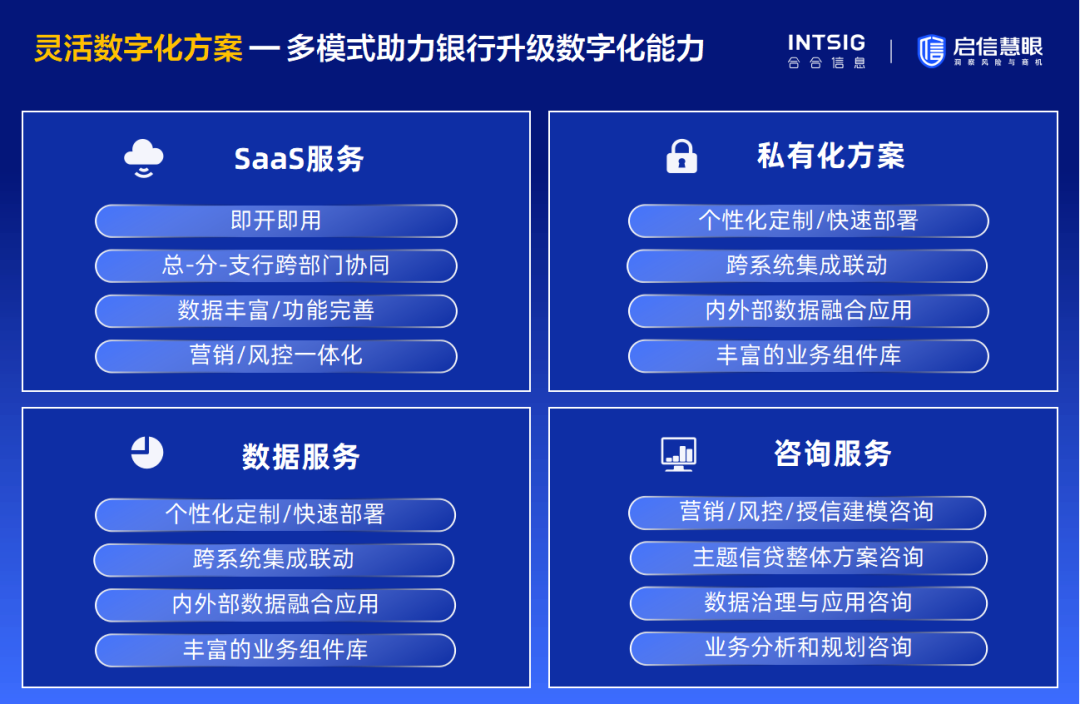

如果农商行内部已经有成熟易用的系统,不急着替换外部厂商系统,而是建议将厂商的优势功能或数据嵌入内部系统中,将自有系统作为基座,将如启信慧眼这一类的数字化系统的功能和数据融合进去,这样既不影响内部既有的组织协同,又能快速完成关键应用和数据的落地。

对于资源有限的农商银行,要开展成本可承担、可持续的数字化转型路径,没必要盲目建设庞大的技术架构和技术团队。数字化起步阶段,建议选择选择SaaS类厂商,通过SaaS平台灵活的功能配置方案,先在关键领域(如营销名单)进行突破,确认适合自身业务,再循序渐进逐个突破。这类方案的好处是,低成本获得了厂商积累的成熟同业实践方案,同时有缓冲期进行顶层设计规划,避免盲目自建后的重复建设和零敲碎打局面。

数字经济时代,数字科技深刻改变银行业态,对银行竞争发展格局产生了重大而深远的影响。如何顺势而为,拥抱科技,加快数字化转型,赋能经营管理及业务发展,已成为当下农商行赢得生存空间、获得竞争优势、实现高质量发展的必经之路。

责任编辑: