政府工作报告中的KPI,农商银行信贷如何“达标”?

来源:中国农村金融杂志社 作者:彭树军 发布时间:2023-03-09

2023年3月5日,新的一年政府工作报告新鲜“出炉”。在这份沉甸甸的报告中,提及“金融”二字19次,比去年多了3次,反映出当前经济和社会发展对于金融工作的倚重程度更大了。信贷的总量、质量、利率等指标是金融机构服务实体经济最集中的体现,为落实国家政策部署,2023年农商银行信贷工作需要怎样做得更好呢?

01

确保信贷总量增长

报告原文:

保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配,支持实体经济发展。

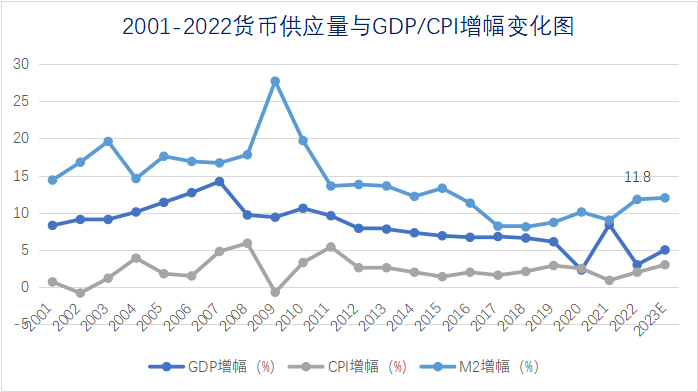

新世纪以来,我国广义货币供应量年度增幅一般高于同期GDP增幅与CPI涨幅的合计数值,只有5个年度相对略低;2021年至2022年期间,平均差值为3.7个百分点;而进入“后疫情时期”以来,考虑跨周期调节需要近三年平均差值为3.9个百分点。

2023年确定的国内生产总值增幅为5%左右、居民消费价格涨幅为3%左右,因此笔者预测M2年度增幅在12%左右为宜(相关详情见本文附图),社会融资规模存量增幅在10%左右。如果按照12%的增幅,则年末M2余额为298.4万亿元;一方面不会如有人预期的那样突破300万亿元的关口,变成“大水漫灌”;另一方面可以兼顾短期需要和长期发展、经济增长和物价稳定、内部均衡和外部均衡。

考虑近年来社会融资规模增长中更多依赖于对实体经济的信贷增长,因此2023年度金融机构的贷款(无特别注明时本文均为RMB口径)余额增速需要保持在11%以上;其中农信系统尤其需要努力,提高思想认识和政治执行力,提升专业素质和市场竞争力。

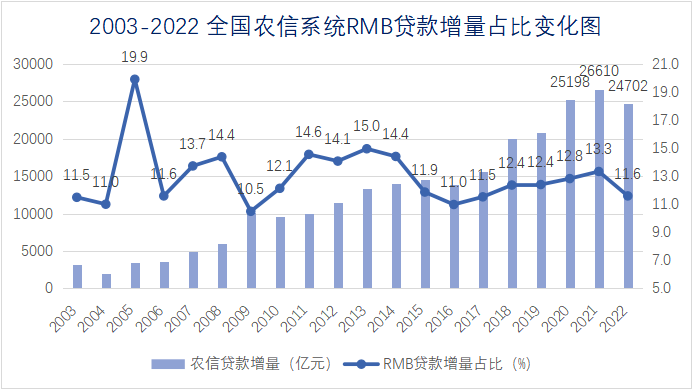

毕竟在过去的2022年,全国农信系统的人民币贷款增量只有24702亿元,增量占比11.6%,占比是2018年以来的最小值(相关详情见本文附图),增量比2021年度少增1908亿元;年度增幅只有10.2%,低于同期金融机构贷款同比增长11.1%的平均水平。主要原因是部分区域的农商银行等农信机构贷款增速较缓,当然也有增速较快的区域。例如,2022年末浙江农商银行系统贷款余额28953亿元,同比增长19.35%,是全国农信系统贷款增速最快的;其中A农商银行处于浙江西部的山区县域,2019年末作为全系统“农户小额普惠贷款”试点单位,2022年末各项贷款余额243亿元,同比增长21.61%。他们的诸多先进经验,确实值得农信同仁们学习。

02

明确信贷重点投向

报告原文:

城镇新增就业1200万人左右,城镇调查失业率5.5%左右……粮食产量保持在1.3万亿斤以上……稳定大宗消费,推动生活服务消费恢复。

今年2月下旬,央行发布的《2022年第四季度中国货币政策执行报告》已经指出,后期其货币政策工具仍然将是结构性的,即聚焦重点、合理适度、有进有退,引导金融机构加强对普惠金融、科技创新、绿色发展等领域的金融服务。

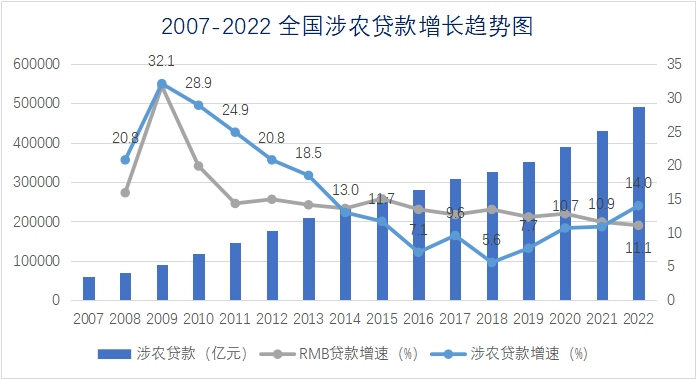

2022年,金融机构本外币绿色贷款同比增长38.5%,普惠小微企业贷款同比增长23.8%,助学贷款同比增长21.6%;本外币涉农贷款余额49.25万亿元,同比增长14.0%(相关详情见本文附图),其中农户经营性贷款同比增长14.5%。上述各类贷款的增长均明显高于同期同口径的贷款平均增速,而且依然是2023年的工作重点。对于农商银行来说,特别要做好以下三点。

第一,加大涉农贷款投放力度。党的二十大明确提出了建设农业强国的战略目标,2023年守好“三农”基本盘至关重要、不容有失。农商银行要坚持服务乡村振兴战略,继续用好再贷款再贴现、差别化存款准备金、差异化金融监管和考核评估等货币政策与监管政策,重点保障粮食安全信贷资金需求,保持对其他涉农项目、脱贫地区的信贷支持力度不减。

值得一提的是,农商银行在涉农贷款业务领域还需要加强守正创新。例如,顺应“现代大农业”的产业链延伸而拓展客户,顺应新农民、新市民的全生命财务周期而拓展服务深度。再如,近年来注册登记的家庭农场数量增幅很大、村级集体经济发展空间很大,都需要银行创新产品与服务来支持。

第二,加大小微贷款投放力度。近年来小微企业对于全社会就业的贡献度在80%左右,保就业就必须要保小微。随着疫情防控措施的调整,今年以来小微企业的信心普遍回暖,信贷需求也将普遍增加。农商银行要及时掌握其需求、跟进服务、优化利率,发挥距离近、决策快、感情深的优势,争取更多的贷款投放。

再以浙江农商银行系统为例,2022年末其普惠小微贷款余额11634.86亿元,比上年末增加2269.06亿元,同比增长24.23%,比全系统贷款平均增速高4.88个百分点。其中A农商银行小微企业贷款余额141亿元,同比增长39%,这与该行全年走访小微企业过万户、开展“客户画像2.0工程”等基础工作扎实密切相关。

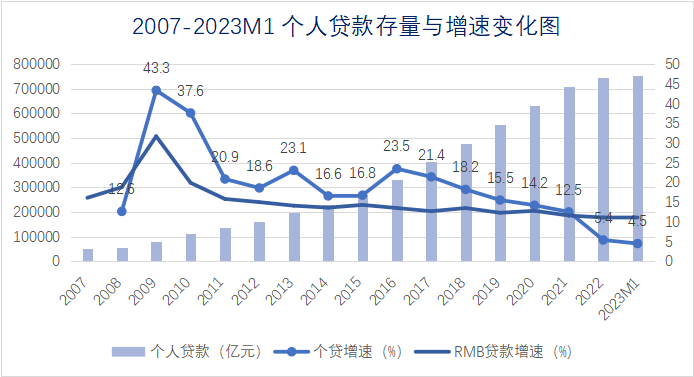

第三,加大个人贷款投放力度。尽管2022年度个人贷款增速放缓至5.4%,今年1月进一步放缓至4.5%(相关详情见本文附图),但是从结构上看主要是受个人住房贷款的影响。相反,由于各方对青年、新市民等群体创业的支持,个人经营性贷款增长仍然较快;2022年末个人经营性贷款余额18.90万亿元,同比增长16.5%,明显高于同期贷款整体增速;其中农户经营性贷款同比增长14.5%。

2023年,个体工商户已经得到政府工作报告的明确支持,因此个人经营性贷款依然是信贷投放重点;同时明确把恢复和扩大消费摆在优先位置、支持刚性和改善性住房需求,所以个人一般消费性贷款和刚需型住房贷款的需求也需要尽量满足。农商银行要发挥过去在个人贷款业务上形成的优势,补齐利率偏高等明显短板,在债务压力适度的前提下确保个人信贷需要的满足。

03

强化信贷风险防控

报告原文:

压实各方责任,防止形成区域性、系统性金融风险。

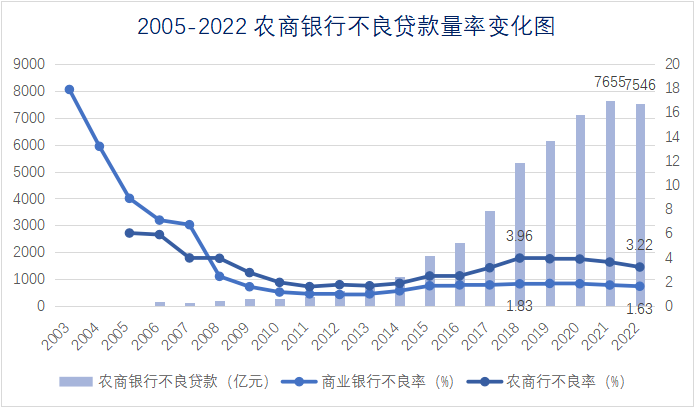

当前,金融系统经营整体稳健、风险整体可控。例如其中资产占比最大的商业银行,2022年末资本充足率达到15.17%,比上年末提高百分点0.04个百分点,超过巴塞尔协议提出的国际标准;不良率1.63%,比上年末下降0.1个百分点。

但是其中农商银行风险相对略高。例如,2022年末农商银行整体资本充足率只有12.37%,不良率则达3.22%(相关详情见本文附图);特别是个别区域的少数机构风险相对更为明显。因此2023年“一号文件”也提出,需要“加快农村信用社改革化险”。

首先要控制不良贷款率在合理区间之内。对农商银行而言最关键的是信用风险的关口前移,强化信贷工作的全流程风险管理。例如,适度控制负债成本、下调贷款利率、扩大客户基数,一定程度上可以减少信用风险,因为利率对于风险客户具有“筛选作用”,客户基数则有“大数法则效应”;再如,强化信贷业务数字化经营与精细化管理,包括贷前调查移动化、贷中审查智能化、贷后管理自动化等,都可以减少相关风险,特别是操作风险。

其次农商银行要提升资本充足率接近同业平均水平。目前一般农商银行的资本补充更多依靠外部来源,因此争取政策支持非常必要,包括发行支持中小银行地方政府专项债、允许发达地区国有资本投资中西部地区农商银行、优化职工持股与股权激励方式、加快农商银行股权全国统一交易市场形成等。例如,2020年至2022年期间,各地已经新增约5500亿元地方政府专项债,用于农商银行系统(包括农信联社)和城商银行补充资本金。2023年的发行工作已经启动,需求迫切的农商银行要努力争取。

结语

笔者认为,当前农商银行要落实今年政府工作报告、做好信贷工作需要重点思考拓展“五度”,即思想认识上的高度、市场营销的广度、客户服务的深度、产品设计的精度、基础支撑的力度。例如,在思想高度上,农商银行高管人员要强化对金融工作政治性和人民性的认识,真正成为“县域金融的政治家、职业化的银行家、优秀的领导者”;当前要把更多的精力放在信贷业务领域、提高贷款总量、结构、质量的考核权重,而非过于关注存款份额。

再如,在基础支撑力度上,农商银行把更多的人力资源配置到信贷业务领域,改变目前客户经理占比远低于行业平均水平的现状;对全员开展更多的宏观经济和专业能力学习培训,改变目前信贷业务人员整体素质和能力相对较弱的现状。

作者:湖南省联社一级高级经理 彭树军

网站编辑 - 马力

京公网安备 11010802031783号

京公网安备 11010802031783号